上海林清轩化妆品集团股份有限公司于2024年12月2日更新招股说明书,继续向“港股国货高端护肤第一股”的目标发起冲击。其发展路径清晰地展示了一个本土品牌如何通过聚焦细分赛道、打造核心大单品和构建全渠道网络,在激烈竞争的高端市场占据一席之地;同时真正实盘配资,其上市进程中的波折与市场审视,也深刻揭示了这种增长模式背后所依赖的营销驱动策略及面临的可持续性挑战。

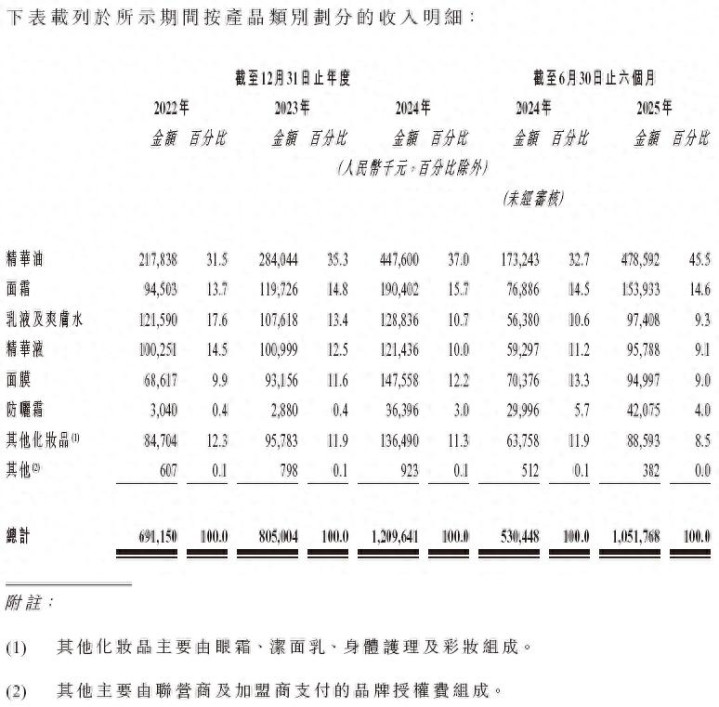

林清轩成立于2003年,定位于高端国货护肤品牌,专注抗皱紧致市场,以山茶花成分为核心打造“以油养肤”产品线。公司已构建覆盖精华油、面霜、面膜等多品类产品矩阵,拥有230个SKU,并研发山茶超胜肽、山茶超胶原等专利成分,强化产品功效差异化。2014年推出的核心大单品“山茶花精华油”已迭代至第五代,截至2025年6月末累计销售突破4500万瓶。根据灼识咨询数据,该产品连续11年位居中国面部精华油零售额第一,也是唯一连续8年零售额超1亿元的单品。值得一提的是,2025年上半年经调整净利润达2.00亿元,同比大幅增长117.4%,几乎与2024年全年盈利规模持平。

截至2025年6月,林清轩拥有超560万名活跃客户,年均复购率约33.5%,高于行业平均水平。渠道方面,公司实施OMO战略,线下拥有554家门店(超95%位于购物中心),根据灼识咨询的资料,门店总数在国货及国际高端护肤品牌中位列第一;线上通过自播、KOL合作等方式推动增长,2022‑2024年线上收入复合年增长率达51.2%,2025年上半年同比增速高达137.2%。截止12月3日,林清轩已积累约794万天猫粉丝,多次登上电商平台细分榜单首位。

然而,林清轩光鲜的业绩数据背后,其上市之路并非坦途。此前,港交所曾显示其上市申请状态为“失效”,虽然后续公司澄清此为“审计报告有效期届满”的正常流程并已更新材料,但这一插曲引发了市场对其业务模式的深层审视。外界关注焦点集中于其“高毛利、高营销、轻研发”的典型特征。

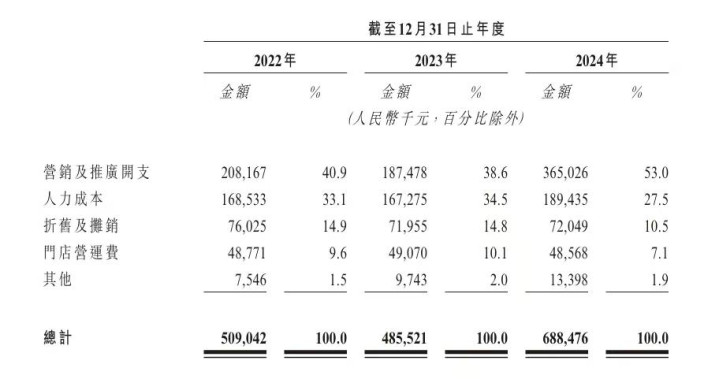

财务数据揭示了这种不平衡。2022年至2024年,公司累计研发投入不足1亿元,研发费用率徘徊在2.5%-3.0%之间。相比之下,同期累计营销费用高达7.6亿元,其中仅2024年的营销及推广开支(3.65亿元)就约为当年研发成本(3040.4万元)的12倍。这种“重营销、轻研发”的投入结构,与国际美妆巨头通常将5%-10%的营收用于研发以构建长期技术壁垒的做法形成鲜明对比。这可能导致企业过度依赖营销驱动增长,陷入“促销依赖症”,而削弱了对产品本身进行持续、深度创新升级的能力。

高强度的营销可能带来合规风险。据华夏时报网报道真正实盘配资,近年来,林清轩旗下门店因广告宣传内容与药品监督管理部门批准的功效不符曾受到行政处罚。今年2月18日,林清轩位于北京的一家门店因广告宣传中声称产品具备“抗老”功效,与实际功效不符,被北京市朝阳区市场监督管理局处以逾2.1万元罚款。2019年林清轩就曾因宣传产品具有“千年皇室御用”“治疗疮疖”等未经证实的功效,被上海浦东新区市场监管局处罚。这些处罚案例,不仅直接带来财务处罚,更对其苦心经营的“高端”“可靠”品牌形象造成损伤,动摇了消费者信任的根基。

富牛配资提示:文章来自网络,不代表本站观点。

- 上一篇:配资官网大全 城市级别单车盈利转正!小马智行明年Robotaxi规模扩至3000辆

- 下一篇:没有了

相关文章

沪深京指数

热点资讯