2025年光伏行业的第一份成绩单配资方式,彻底撕开了行业的遮羞布。 五大组件龙头:隆基绿能、晶科能源、天合光能、晶澳科技、通威股份,一季度合计亏损超过80亿元,而逆变器龙头阳光电源却逆势狂揽38亿利润。 一边是硅料、硅片价格“腰斩”,组件企业含泪亏本清库存;另一边是储能订单暴涨470%,海外市场赚得盆满钵满。 这背后,藏着光伏行业最残酷的生存法则。

巨亏的五大龙头:价格战打到“断臂求生”

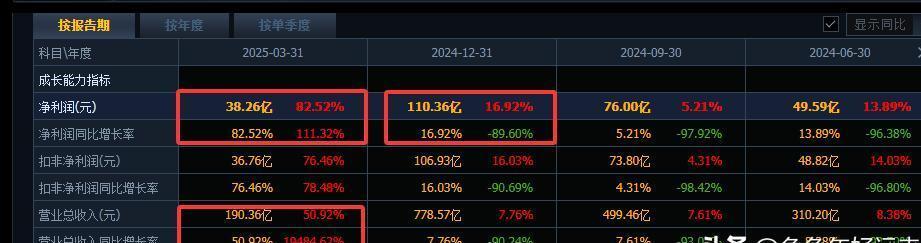

通威股份,曾经的硅料霸主,一季度亏了26亿。 硅料价格从2022年的30万元/吨跌到现在的6万元/吨,直接“膝盖斩”。 全产业链布局本是它的护城河,如今却成了包袱硅料亏完硅片亏,硅片亏完组件亏。

隆基绿能亏了14亿。 它押注的BC电池技术路线被市场抛弃,产线改造导致库存减值87亿,相当于一年白干。

为了活下去,隆基不得不砍掉30%的产能,连员工食堂的菜都从三荤一素变成两荤一素。

晶科能源和天合光能也没躲过。 晶科一季度组件价格跌到0.7元/瓦,比去年便宜40%,每卖一块板子倒贴5毛钱;天合光能海外市场占比45%,欧洲客户要求“先货后款”,账期拉长到180天,现金流差点崩盘。

逆袭的“幸存者”:不卖组件,专赚技术的钱

#夏季图文激励计划#

当组件企业还在内卷价格时,阳光电源悄悄换了赛道。 它的逆变器是光伏电站的“心脏”,技术门槛高,海外毛利率超过35%。 2025年一季度,中东土豪砸下12GWh储能订单,美国抢装潮又送来一波红利,阳光电源的储能业务收入直接翻了4.7倍。

它绕开了主产业链的价格战。 硅料跌价? 关我什么事! 组件亏钱? 那是别人的烦恼。 阳光电源靠的是“光伏+储能”打包方案,一套系统卖到欧洲能赚双倍利润。

行业洗牌真相:低端产能“血流成河”,高端技术“闷声发财”

光伏行业正在上演一场“大逃杀”。 硅料、硅片、组件这些低门槛环节,产能过剩超过100%,企业只能靠降价抢单。 辅材和设备商却活得滋润,捷佳伟创靠卖TOPCon设备赚了7亿,禾望电气的逆变器利润暴涨90%。

技术路线更是生死线。隆基死守BC技术,结果被晶科、天合的TOPCon打得节节败退;而阳光电源的储能系统搭载了自研的“光储充”算法,一度电成本比对手低2分钱,成了中东油霸的“心头好”。

活下去的秘诀:要么卷技术,要么卷海外

亏钱的企业有个共同点:死磕国内市场。 2025年一季度,国内分布式光伏装机量暴跌30%,海外新兴市场却爆发:中东需求涨了30%,非洲户用储能订单翻倍。

晶澳科技靠着海外45%的出货占比,亏得比同行少;通威却在东南亚砸了50亿建厂,结果当地电费涨了3倍,直接拖累业绩。 而阳光电源早在3年前就在美国布局储能仓库,今年吃透政策红利,单季度利润抵得上隆基半年的营收。

这场生死战中,光伏行业用血淋淋的财报证明了一个道理:躺在产能上赚钱的时代结束了,只有技术、全球化、差异化配资方式,才能活到下一个春天。

富牛配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯